Global Trends in R&D 2024

Activity, Productivity and Enablers

Biomedizinische Fortschritte verändern die Gesundheitsversorgung weltweit. Das Ökosystem der verschiedenen Akteure, das diesen Fortschritt ermöglicht, wurde durch die weltweite COVID-19-Pandemie erschüttert und ist nun dabei, sich neu auszurichten und auf künftige Möglichkeiten zu konzentrieren, um das Verständnis der menschlichen Biologie zu verbessern, neue Therapeutika zu entwickeln und den klinischen Nutzen dieser Innovationen nachzuweisen – für einzelne Patienten, Bevölkerungsgruppen und Gesundheitssysteme. Anhand sämtlicher traditioneller Messgrößen, wie etwa der Höhe der Finanzmittel, der Zahl der Studienanfänge, der Markteinführung von Medikamenten oder der F&E-Erfolgsraten wird deutlich, dass die Industrie und die Investoren weiterhin einen enormen Wert in der Vielzahl der laufenden Forschungsprogramme auf der ganzen Welt sehen.

Um aber einen tiefergehenden globalen, systematischen und faktenbasierten Einblick in aktuelle Entwicklungen und Tendenzen der biopharmazeutischen Industrie post-Covid zu erhalten, hat das IQVIA-Institute für Human Data Science auch in diesem Jahr wieder den umfassenden Report „Global Trends in R&D 2024“ erstellt, der ausführliche Analysen zu den wichtigsten Indikatoren für die Zukunft enthält. Im Rahmen dieses Beitrages möchten wir einen Einblick in das Kapitel „R&D Funding“ geben:

Schlaglicht R&D Funding

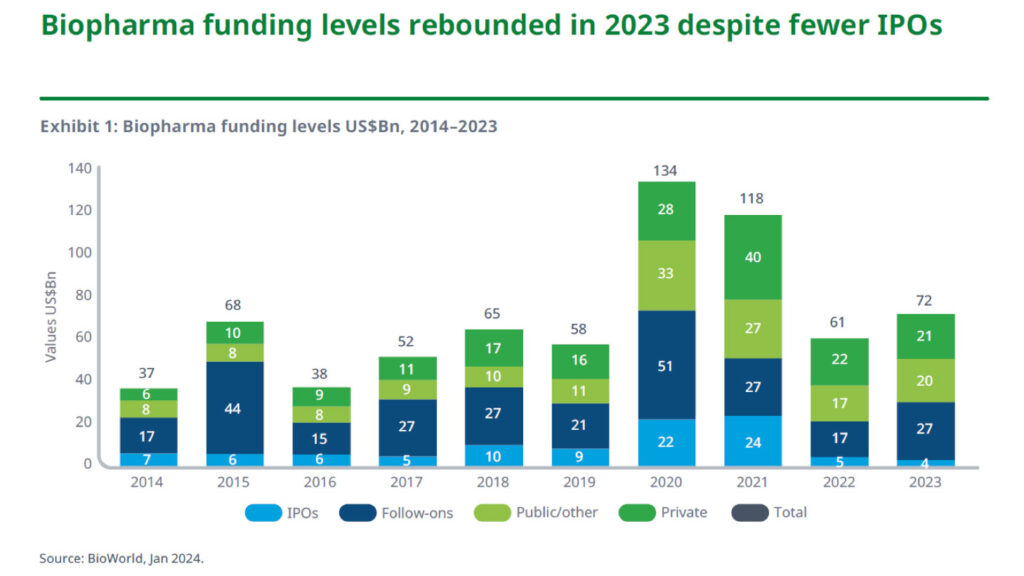

Das Niveau der R&D-Finanzierung (Research and Development – Forschung und Entwicklung) hat sich 2023 nach einem starken Rückgang gegenüber dem Höchststand von 2020-2021 wieder erholt. Zwar ist die Anzahl an Geschäften zurückgegangen, doch zeigen hochkarätige und hochwertige Transaktionen ein starkes Interesse von Investoren und Innovatoren an der nächsten Generation von Therapien. Die Finanzmittel für Biopharma stiegen von 61 Mrd. USD im Jahr 2022 auf 72 Mrd. USD im Jahr 2023, liegen aber immer noch deutlich unter dem Niveau der beiden Vorjahre.

Das aktuelle Aktivitätsniveau übersteigt immer noch das Niveau von 2019, obwohl sich der Mix der Finanzierungsarten verschoben hat und die IPO-Aktivität deutlich geringer war. Die Verschiebungen in der Transaktionsaktivität spiegeln Veränderungen in der Art der Unternehmen, in die investiert wird, ihren therapeutischen Schwerpunkt und ihren Standort wider. Unternehmen mit Hauptsitz in China und Europa verzeichneten mit einem Rückgang von 59 % bzw. 74 % einen drastischeren Rückgang der Transaktionen als Unternehmen in den USA.

Die Fusions- und Übernahmetätigkeit stieg von 78 Mrd. USD im Jahr 2022 auf 140 Mrd. USD, während der durchschnittliche Transaktionswert im zweiten Jahr zurückging.

Im Jahr 2023 wurden 31 Deals mit einem Wert von über 2 Mrd. USD und einem Gesamtvolumen von 200 Mrd. USD angekündigt, davon 55 % in der Onkologie. Die größten Transaktionen 2023 umfassten 11 Deals, deren Wert über 5 Mrd. USD lag mit einem Fokus auf die Therapiegebiete Krebs, Neurologie und Herz-Kreislauf. Die größte Gruppe von Geschäftsabschlüssen betraf Antikörper-Wirkstoff-Konjugate (ADCs), die 6 der 12 Onkologie-Deals ausmachten und 94 Mrd. $ des Onkologie-Dealwerts von 109,6 Mrd. $ ausmachten. Insgesamt sechs Deals im Bereich Kardiologie/Stoffwechselerkrankungen machen 16,8 Mrd. USD bzw. 8 % des Gesamtwerts der Deals aus.

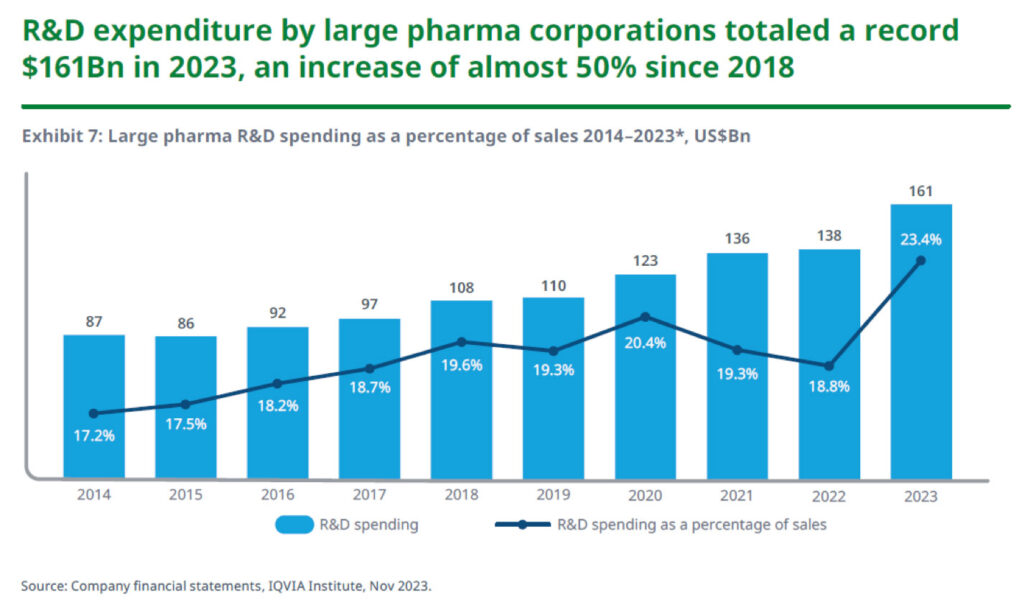

Die von den 15 größten Pharmaunternehmen gemeldeten F&E-Ausgaben beliefen sich im Jahr 2023 auf einen Rekordwert von 161 Mrd. USD, ein Anstieg von fast 50 % gegenüber 2018 und ein historisch hoher Wert von 23,4 % des Nettoumsatzes dieser Unternehmen. Die F&E-Ausgaben dieser 15 Unternehmen stiegen insgesamt auf 23,4 % und damit deutlich stärker als im Jahr 2022, was zum Teil auf die geringeren Umsätze dieser Kohorte zurückzuführen ist, da die Umsätze mit COVID-19-Impfstoffen und -Therapeutika zurückgingen, sowie auf die Verbuchung erworbener F&E als Aufwand bei einigen Unternehmen.

Zum IQVIA-Report „Global Trends in R&D 2024“

Wenn die in diesem Beitrag präsentierten Beispiele ihr Interesse geweckt haben, dürfen wir Ihnen die kurzweilige Lektüre des gesamten Reports ans Herz legen. Die im Report enthaltene Forschung wurde unabhängig als öffentliche Dienstleistung durchgeführt, ohne Finanzierung durch Industrie oder öffentliche Stellen.

Um das gegenständliche Kapitel „R&D Funding“, oder die weiteren spannenden Kapitel (Clinical Trial Activity, New Drug Approvals and Launches, Clinical Development Productivity, Productivity Enablers) zu studieren, steht Ihnen der vollständige Bericht des IQVIA Institute for Human Data Science bei Interesse gerne unter folgendem Link kostenfrei zur Verfügung:

Global Trends in R&D 2024: Activitiy, productivity and enablers – IQVIA

Für Fragen wenden Sie sich an:

Bernhard Hattinger

IQVIA Marktforschung GmbH

Stella-Klein-Löw-Weg 15, 1020 Wien

M: +43 (0) 664 8000 2336

E-Mail: bernhard.hattinger@iqvia.com