Global Oncology Trends 2023

Die globale onkologische Community setzt die Entwicklung und Bereitstellung wichtiger neuer Therapien, die für eine wachsende Zahl von Patienten bessere Behandlungschancen bringen sollen, ungebrochen dynamisch fort.

Dies ist ein starker Beweis für die Innovationskraft der beteiligten Akteure, doch gleichzeitig steht die Onkologie vor komplexen, vielschichtigen Herausforderungen. Mit eben diesen Entwicklungen und Herausforderungen beschäftigt sich der aktuelle IQVIA Insitute for Human Data Science Report „Global Oncology Trends 2023 – Outlook to 2027“.

Der Institutsbericht gibt einen Überblick über den aktuellen Stand der Forschung und Entwicklung in der Onkologie, einschließlich der wichtigsten Mechanismen, Ziele und Krebsarten, die derzeit untersucht werden und weist auf einige neue Bereiche hin, die gerade erst entstehen. Er befasst sich auch mit Kennzahlen zur Produktivität der klinischen Entwicklung und mit den Fortschritten, die bei der Verbesserung der Repräsentativität ethnischer Gruppen in klinischen Studienpopulationen erzielt werden.

Die Ausgaben für Krebsmedikamente stiegen 2022 weltweit auf 196 Mrd. USD und werden bis 2027 voraussichtlich 375 Mrd. USD erreichen, angetrieben durch anhaltende Innovationen und ausgeglichen durch die fortgesetzte Entwicklung von Biosimilars in wichtigen Märkten. Im Jahr 2022 wurden weltweit 21 Novel Active Substances (NAS) für die Onkologie auf den Markt gebracht, dies stellt einen Rückgang gegenüber dem Rekordwert von 35 im Jahr 2021 dar; die durchschnittlichen jährlichen Neueinführungen von 2018 bis 2022 betragen 23 NAS. Trotz der kontinuierlichen Entdeckung, Entwicklung und Bereitstellung neuartiger Therapien für Krebspatienten kämpfen Versorger wie Patienten weiterhin mit Ungleichheiten beim Zugang und der Versorgung.

Das Ausmaß der onkologischen Forschung und Entwicklung weltweit nimmt weiter zu und bringt Innovationen, die zu den fortschrittlichsten Entwicklungen pharmazeutischer Forschung gehören, hervor. Diese neuen Therapien machen den größten Teil der globalen kollektiven Forschung, wie auch den größten Anteil bei den Arzneimittelausgaben, aus. Im Rahmen dieses Beitrages möchten wir einen Einblick in das Kapitel „Oncology Research and Development Activities“ des Reports geben:

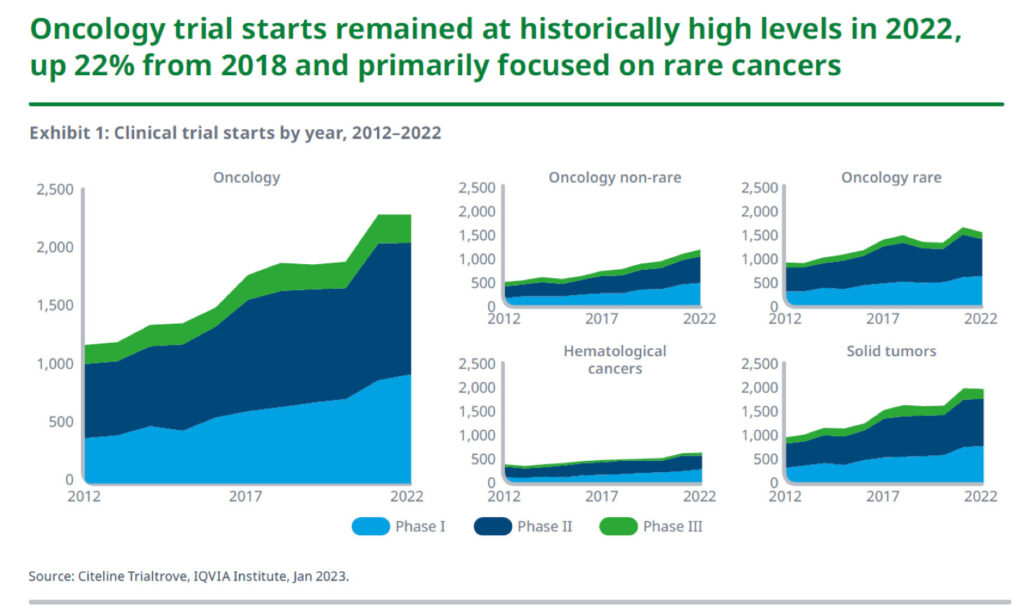

Onkologische Studien machen einen bedeutenden Teil aller klinischen Studien aus. Nachdem sie 2021 ein historisch hohes Niveau erreicht hatten, stagnierten sie 2022, lagen aber immer noch 29 % über der Zahl der 2017 begonnenen Studien.

Phase-II-Studien, einschließlich der Phasen I/II, IIa und IIb, stellen den größten Anteil der Studien: 49 % der 2022 begonnenen Onkologie-Studien sind Phase-II-Studien, gegenüber 41 % Phase-I-Studien und 10 % Phase-III-Studien. Die meisten Onkologiestudien konzentrieren sich auf seltene Krebsarten: 56 % der 2022 begonnenen Studien befassen sich mit Arzneimitteln für seltene Krebsarten, wobei die Zahl der begonnenen Studien im Bereich der seltenen Krebsarten 2022 um 6 % zurückging, nachdem sie 2021 um 25 % gestiegen war.

75 % der im Jahr 2022 begonnenen onkologischen Studien testen Medikamente gegen solide Tumore; obwohl ein eher geringer Anteil der Studien hämatologische Krebsarten betrifft, ist die Zahl dieser Studien in den letzten fünf Jahren um 30 % gestiegen, alleine 2022 wurden mehr als 550 Studien zur Erforschung von Arzneimitteln für die Behandlung hämatologischer Krebserkrankungen begonnen.

„Emerging“, also aufstrebende Biopharma-Unternehmen, sind für 71 % der Produkte verantwortlich, die derzeit für Krebserkrankungen entwickelt werden, ein Anstieg gegenüber 51 % im Jahr 2017. Aufstrebende Biopharma-Unternehmen sind definiert als Unternehmen mit einem Jahresumsatz von weniger als 500 Mio. USD und F&E-Ausgaben von weniger als 200 Mio. USD pro Jahr. Der Anteil der großen Pharmaunternehmen (mit einem Jahresumsatz von mehr als 10 Mrd. USD) an der Entwicklungspipeline ist währenddessen von 36 % im Jahr 2017 auf 21 % im Jahr 2022 gesunken.

Das Wachstum der Pipeline selbst hat sich seit 2020 verlangsamt und betrug in den letzten zwei Jahren nur noch 5 %.

In der onkologischen Forschung und Entwicklung wurde in den letzten zehn Jahren verstärkt auf zielgerichtete Medikamente mit innovativen Wirkmechanismen zur Behandlung von Krebserkrankungen gesetzt. Die Entwicklung von Arzneimitteln für hämatologische Krebserkrankungen ging im vergangenen Jahr um 4 % zurück, während die klinische Entwicklung für solide Tumore um 5 % zunahm.

Die Entwicklung im Bereich Immunonkologika, einschließlich PD-1/PD-L1-Checkpoint-Inhibitoren, die in der letzten Dekade ein beträchtliches Wachstum verzeichnete, hat sich in den letzten Jahren abgeschwächt und ist seit 2018 rückläufig, was auf einen gesättigten Markt und einen Wechsel zu noch neueren zielgerichteten Molekülen hinweist.

Die Entwicklung bispezifischer Antikörper für die Krebstherapie hat deutlich zugenommen und macht inzwischen 7 % der Pipeline für hämatologische Krebsarten und solide Tumore aus, was darauf hindeutet, dass die Fähigkeit dieser Moleküle, auf mehrere Ziele oder über verschiedene Wirkmechanismen zu wirken, zunehmend in den Fokus der Forschung rückt.

Antikörper-Wirkstoff-Konjugate, die es ermöglichen, zytotoxische Wirkstoffe direkt auf Krebszellen zu richten und so die Unspezifität älterer Chemotherapeutika zu verringern, konzentrieren sich in erster Linie auf solide Tumore, in den letzten fünf Jahren war ein Wachstum von 65 % in der AWK-Entwicklung in diesem Segment zu verzeichnen.

Biotherapeutika der nächsten Generation werden zunehmend für hämatologische Krebserkrankungen untersucht. Die Anzahl der Produkte, die sich derzeit in der aktiven Erforschung befinden, ist mehr als viermal so hoch wie im Jahr 2017 und macht 28 % der Pipeline für hämatologische Krebserkrankungen aus.

Aktuell sind über 1.000 Unternehmen und mehr als 50 akademische Forschungsgruppen aktiv an der Onkologie-Pipeline beteiligt. Dabei ist vor allem die Entwicklung Chinas bemerkenswert:

In den letzten 5 Jahren hat sich der Aufstieg des Anteils an der R&D Pipeline von Firmen mit Unternehmenssitz in China weiter beschleunigt; in der letzten Dekade hat sich dieser von 5 % auf 23 % erhöht und damit 2022 erstmals den europäischen Anteil überschritten, mithin ein starkes Signal für die Bedeutung, die der chinesische Raum für die Entwicklung neuer Produkte global spielen wird.

Der europäische Anteil hat sich auf 21 % im Jahr 2022 verringert, was einen 5-prozentigen Verlust in den letzten 5 Jahren bedeutet. Allerdings hat sich in absoluten Zahlen die Anzahl aktiver Onkologie-Programme weiter erhöht und ist um 19 % von 458 auf 546 gewachsen.

Auch der Anteil der USA-basierten Unternehmen an der Onkologie-Pipeline hat um 5 % über die letzten 15 Jahre abgenommen, liegt aber weiterhin über 40 %.

Zum IQVIA-Report „Global Oncology Trends 2023 & Outlook to 2027“

Wenn die in diesem Beitrag präsentierten Beispiele ihr Interesse geweckt haben, dürfen wir Ihnen die kurzweilige Lektüre des gesamten Reports ans Herz legen. Der vollständige Bericht des IQVIA Institute for Human Data Science steht Ihnen bei Interesse gerne unter folgendem Link kostenfrei zur Verfügung:

Global Oncology Trends 2023 – IQVIA

Für Fragen wenden Sie sich an:

Für Fragen wenden Sie sich an:

Bernhard Hattinger

IQVIA Marktforschung GmbH

Stella-Klein-Löw-Weg 15, 1020 Wien

M: +43 (0)664 8000 2336

E-Mail: bernhard.hattinger@iqvia.com