Nine for 2023 – Teil Drei

Finaler dritter Teil der Reihe „Nine for 2023“, einer Situationsanalyse mit Prognosen für 2023 und darüber hinaus

Der erste Teil der Reihe „Nine for 2023“ des IQVIA Thought Leadership Teams beschäftigte sich mit Tendenzen und Entwicklungen, die Gesundheitssysteme und die pharmazeutische Industrie in diesem Jahr und darüber hinaus fordern und prägen werden: Gegenbewegungen zu Globalisierungstendenzen, die wachsende Fragilität der Gesundheitssysteme auch in wohlhabenden Ländern, sowie die strategischen Herausforderungen für die Industrie, sich in dieser zunehmend restriktiven Umgebung zukunftssicher durch Innovation zu positionieren. Im zweiten Teil wurden Aspekte beleuchtet, die herausfordernde Entwicklungspotentiale und Wachstumschancen für die Pharmabranche aufzeigen.

Im letzten Teil sollen nun 3 zentrale, kompetitive Kernaspekte beleuchtet werden, die die Entwicklung der Gesundheitssysteme und der pharmazeutischen Industrie 2023 beeinflussen werden.

Wettbewerb um Aufmerksamkeit: Bandbreiten-Stress

Gesundheitssysteme werden sich auch 2023 zumindest durch sektorale Überlastung auszeichnen. Insbesondere dort – doch zu einem gewissen Grad ist dies sicherlich verallgemeinerbar – wird der Zugang zu und der Austausch mit HCPs dadurch limitiert werden. Mithin wird eine Vorstellung von Arzneimitteln, das Einholen von Input und Feedback zu denselben und das Verständnis/die Absprache bezüglich der Einführung und Verwendung pharmazeutischer Innovation erschwert werden.

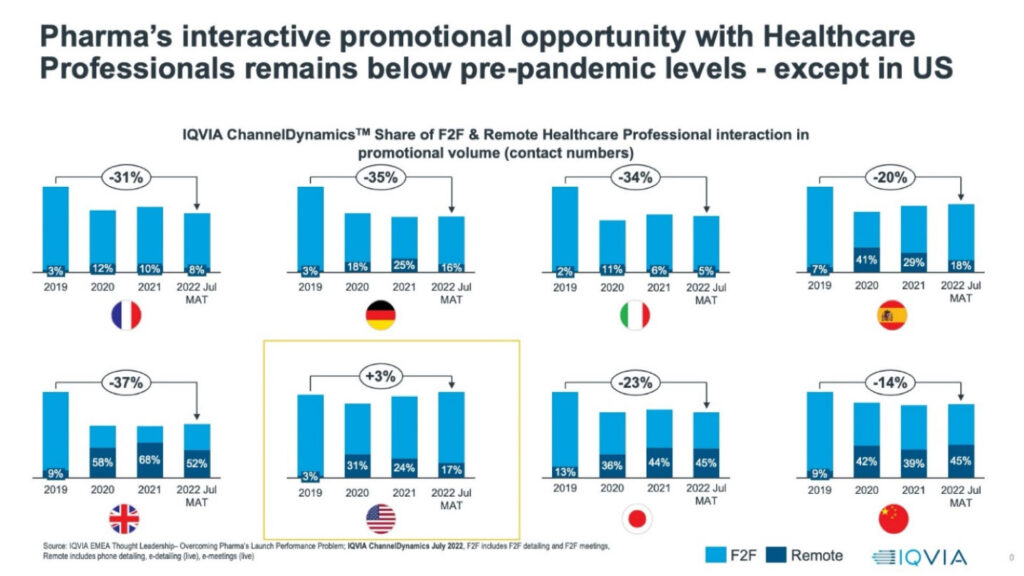

IQVIA kann mittels der im Rahmen von „Channel Dynamics“ erhobenen Daten Außendienst-Engagement mit HPCs über alle Kanäle verfolgen und analysieren. Naturgemäß konnte mit Beginn der Pandemie eine starke Hinwendung zu digitalen Kommunikationskanälen beobachtet werden, gefolgt von einer gegenteiligen Entwicklung mit Abklingen der Pandemie. Doch gleichzeitig lässt sich für die wichtigsten Märkte, darunter die USA, die EU4 + UK, Japan und China feststellen, dass mehr virtueller Austausch als prä-Pandemie geblieben ist. Dieses Faktum alleine ist noch nicht problematisch: Studien haben gezeigt, dass Ärzte virtuellen und persönlichen Austausch für unterschiedliche Zwecke bevorzugen (etwa Informationsaustausch vs. Beziehungsweltenpflege), womit beide Kanäle sowohl Wirkung als auch Wertigkeit besitzen.

Herausfordernd ist der Befund, dass das Gesamtvolumen des Austausches, ob persönlich oder virtuell, in Europa, Japan und China im Vergleich zu 2019 zwischen 14 % und 37 % zurückgegangen ist. Die einzige Ausnahme in diesem Bereich stellen die USA dar.

Der Wettbewerb um die Aufmerksamkeit der HCPs wird vor dem Hintergrund angespannter personeller Ressourcenlagen, Infektionswellen und Rückstau von Eingriffen und Behandlungen 2023 noch härter werden.

In diesem Sinne müssen Pharmaunternehmen umlernen: nicht mehr die Frequenz persönlicher Kontakte ist maßgebend für die Außendienstarbeit, sondern die Qualität der Interaktion. Diese zeichnet sich einerseits dadurch aus, dass die Kontakte von HPCs als wertvoll für ihre Arbeit wahrgenommen werden und dass sie im Gegenzug ihre Aufmerksamkeit für den Kontakt ungeteilt und konzentriert zur Verfügung stellen. In diesem Sinne ist auch die Art des Kommunikationskanales sekundär zu den Bedürfnissen des jeweiligen HCPs und die Art und Weise, wie diese sinnvoll und effizient befriedigt werden können. Unternehmen werden sich daher stärker auf die Kommunikation relevanter neuer Forschungsergebnisse, auf Unterstützung & Support besinnen.

Natürliche Selektion: der „Biotech-Reset“

Die Finanzierungs- und Investmentsituation im Biotechbereich war 2022 deutlich angespannter als dies in den Hochphasen 2020 und 2021 der Fall war. IPOs (Initial Public Offering) fanden kaum statt, jedoch zeigt sich in der längerfristigen Betrachtung, dass die Pandemiejahre 2020 und 2021 keine „normalen“ Jahre waren und ein enormer Zufluss an Risikokapital in die pandemierelevanten Biotechmärkte stattfand. Nicht jedes Investment war dabei von Erfolg gekrönt. Daher scheint eine realistischere Sichtweise zu sein, dass nach einer überschwänglichen Investitionsphase im Zuge der Pandemie nun wieder Disziplin durch Investitionen in Qualität im Biotech-Finanzierungsmarkt zurückgekehrt ist. Erwartet wird eine langsame Erholung der Situation im Jahresverlauf – Volatilität im Markt, Inflation und Zinsratenerhöhungen werden Investoren zudem bedachtsamer machen. Wenn IPOs weiterhin überschaubar bleiben und die Merger&Acquisition-Aktivität niedrig bleibt, werden Exitpläne für Venture Capital schwierig sein, was Interesse zum Einstieg auf der anderen Seite hemmt und mithin auch die Erholung des Marktes.

Dieser prolongierte Liquiditätsengpass wird daher zum „echten“ Resetknopf für die Biotech-Industrie. Unternehmen mit undifferenzierten Assets ohne hohe Qualität und Management-Teams, die in schwierigen Kapitalisierungssituationen nicht erfahren sind, werden aller Wahrscheinlichkeit nach im Laufe von 2023 in steigenden Zahlen scheitern.

Stattfindende Deals werden auf beide Enden des Risiko-Spektrums fokussieren: im risikoarmen Segment auf Biotech-Akquisitionen von Pharmaunternehmen für risikoarme Assets in der Spätphase (Phase 3 und danach); oder auf der riskanteren Seite von Pharma-Biotech-Partnerschaften mit Schwerpunkt auf präklinische Aktiva, um eine Option mit einer Beteiligung an einer künftigen Innovationsplattform zu schaffen.

In Anbetracht des Finanzierungsumfelds für zugelassene innovative Arzneimittel, mit dem alle Pharmaunternehmen, ob groß oder klein, konfrontiert sind, scheint dieser Reset für 2023 jedoch eine notwendige Reaktion zu sein. Große Pharmafirmen werden ebenso eine Restrukturierung ihrer Portfolios durchführen müssen, der schwächere Projekte zum Opfer fallen werden. Diese Restrukturierung ist zwar schwierig, sollte aber keine existenzielle Herausforderung für große Pharmaunternehmen darstellen.

Die Energiekrise als Herausforderung für die Pharmaindustrie

Die Energiekostensteigerung sowie der inflationäre Druck werden auch 2023 die weitere Entwicklung beeinflussen. Insbesondere für Pharmaunternehmen stellen Energiepreise eine Herausforderung dar, da für Herstellung wie Auslieferung Versorgungsnetzwerke und Lieferketten globaler Natur sind und in unterschiedlicher Weise von dieser Entwicklung betroffen sein werden.

Die Herstellung von Arzneimitteln ist energieintensiv, insbesondere in stringent regulierten und validierten Bereichen mit Installationen wie Sauberräumen. Diese Standards müssen natürlich eingehalten werden. In der Vergangenheit haben die Imperative der Qualitätssicherung und der Einhaltung von regulatorischen Standards stets Fragen der Energieeffizienz in den Schatten gestellt.

Auch die Liefernetzwerke sind energieintensive und regulierte Geschäftsbereiche. Verlässliche nationale Transportnetzwerke sind von Großhändlern und Apotheken unter Einhaltung von strikten Regularien betreffend Lagerungs-, Versorgungs- und Dienstleistungsstandards zu unterhalten, was den Energiebedarf im Verhältnis zu herkömmlichen Logistikanforderungen erhöht. Insbesondere bei Arzneimitteln aus dem Biologika-Bereich sind ausfallssichere Kühlketten vom Hersteller bis zum Patienten notwendig. „Medicines for Europe“ zufolge stiegen die Preise für medizinische Transportlogistik um bis zu 500 % im Jahr 2022.

Längerfristig betrachtet wird die Pharmaindustrie ihren Energieverbrauch im Rahmen ihres „Carbon Footprint“ adressieren müssen. Die Gesundheitsversorgung und -systeme machen lt. Schätzungen etwa 4 % der globalen CO2 Emissionen aus, wovon auf Arzneimittel wiederum ein Drittel entfällt. Menschliche Gesundheit steht in einem direkten Zusammenhang mit Phänomenen des Klimawandels, etwa durch steigende Temperaturen mit gefährlichen Hitzewellen, Trockenheit bis hin zu Nahrungsmittelunsicherheit oder Veränderungen im Verbreitungsraum von Pathogenen. Daher sollten Gesundheitsversorger auch ein ausgeprägtes Interesse daran haben, ihren Beitrag zu schadhaften Emissionen zu verringern. Über 20 Gesundheitssysteme haben bereits ein „Net Zero“-Target für ihren Carbon Footprint beschlossen, mit Zeitrahmen für die Erreichung von 2030 bis 2050 – darunter UK, Spanien, Norwegen und Belgien. Um die gesetzten Ziele zu erreichen, werden auch die Arzneimittelhersteller in Verantwortung genommen werden mit dem Ziel, eine ebensolche Selbstverpflichtung von ihrer Seite zu erreichen.

Bis dato haben jedoch nur 8 der Top-100-Pharmaunternehmen (gemessen an globalen Rx-Sales) ein solches Net-Zero-Commitment getätigt. Eine wachsende Disparität zwischen Abnehmern und Produzenten wird mittelfristig nicht aufrecht zu erhalten sein – daher könnte 2023 das Jahr werden, in dem der Druck auf Pharmaunternehmen, sich ernsthaft mit ihrem Carbon Footprint zu beschäftigen, den Tipping Point erreicht.

Die globale Pharmaindustrie, die mit Gesundheitssystemen zusammenarbeitet, die noch immer unter den langfristigen Auswirkungen der COVID-Pandemie leiden, steht im Jahr 2023 an einem Scheideweg. Die Innovation ist nach wie vor stark und in der Lage, echten Fortschritt in diversen Krankheitsbildern zu generieren. Das wirtschaftliche Klima und die Fragilität der Gesundheitssysteme bilden jedoch gewaltige Hindernisse für den Erfolg selbst der besten neuen Arzneimittel. Das Jahr 2023 wird daher ein Jahr der Herausforderungen und der Umwälzungen sein: Die innovativsten, agilsten und vor allem widerstandsfähigsten Unternehmen werden sich die beste Ausgangssituation für 2024 erarbeiten.

Den ersten Teil dieser Reihe finden Sie online hier

Den zweiten Teil dieser Reihe finden Sie online hier

Für Fragen wenden Sie sich an:

Bernhard Hattinger

IQVIA Marktforschung GmbH

Stella-Klein-Löw-Weg 15, 1020 Wien

E-Mail: bernhard.hattinger@iqvia.com