Protection Expiry

and Journey into the Market

Pharmaceutical Products in Europe

Makropolitische und sozioökonomische Herausforderungen machen es für Europa wichtiger denn je, durch effektive, marktbelebende Regulierungen Einsparungen für Medikamentenausgaben und verbesserten Zugang für PatientInnen zu generieren und dabei gleichzeitig den europäischen Markt als attraktive und innovative Region für Investitionen zu erhalten und zu stärken. Die Ausgestaltung geistiger Eigentumsrechte (Intellectual Property Rights, IPRs), welche den Schutz neuer Substanzen und nachgelagert den späteren Zugang für Mitbewerber regeln, ist dafür von immenser Bedeutung.

Das IQVIA-Institute für Human Data Science hat daher eine Studie zum Thema „Protection Expiry and Journey into the Market“ erstellt. Die Studie fußt auf der Prämisse, dass Markteintritte von Konkurrenzanbietern eine zunehmend wichtige Messgröße für die Nachhaltigkeit der Gesundheitssysteme geworden sind. Sie erlauben Rückschlüsse auf die Effektivität des Generika- bzw. Biosimilarmarktes, regulatorische Herausforderungen in diesen Bereichen, Kosteneinsparungspotenziale für das System, sowie auf den Zugang zu Therapien.

Die Rolle des Eintritts konkurrierender Anbieter

Für die Studie wurden 118 Moleküle analysiert, die zwischen 2016 und 2021 die Marktexklusivität verloren haben. Während längere historische Verläufe für derartige Analysen von Vorteil sind, spiegelt sich darin eine wichtige europäische Entwicklung wider: 2005 wurden seitens der EU Maßnahmen zur Vereinheitlichung der „Regualtory Data Protection“ beschlossen, deren Auswirkungen auf Eintritt von Mittbewerbern in den Mark zumindest 10 Jahre benötigen; zudem fanden ab 2004 bedeutende EU-Erweiterungsrunden statt, die das Gesamtbild entscheidend beeinflussen.

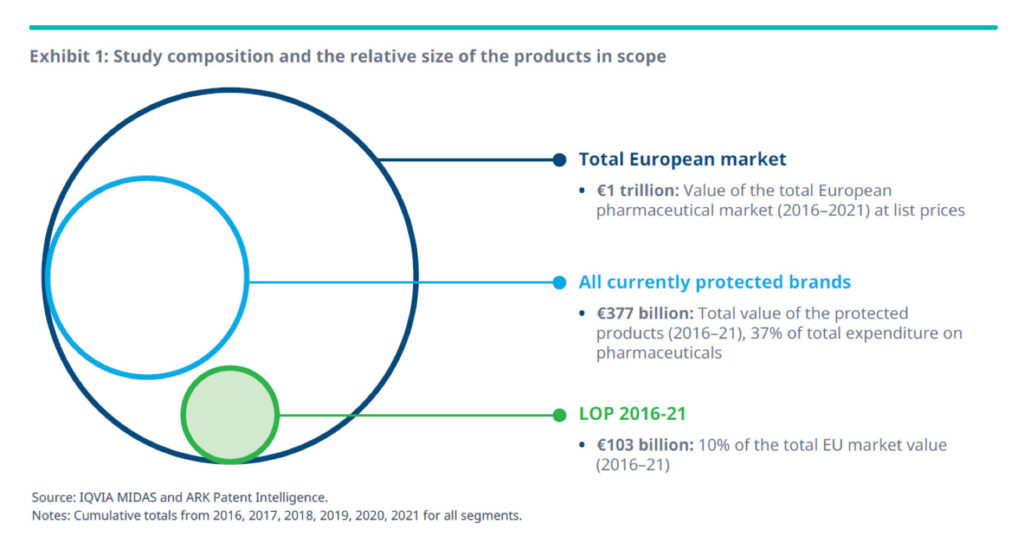

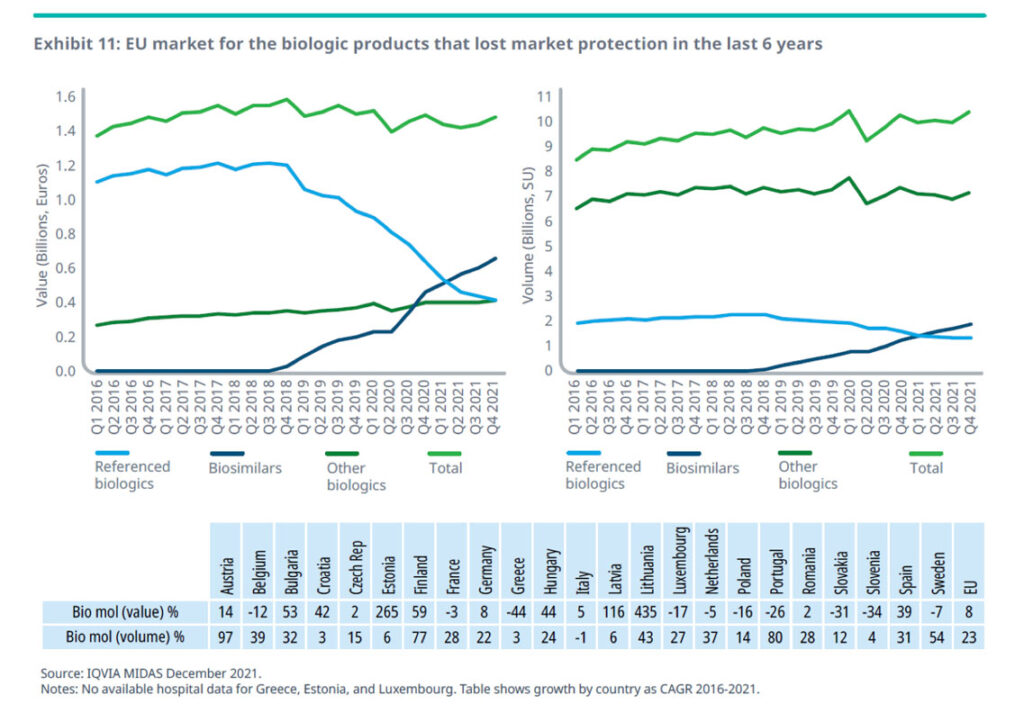

Diese 118 Moleküle haben kumulativ für den Untersuchungszeitraum ca. 10 % der Medikamentenausgaben in Europa ausgemacht:

Die Gesamtausgaben für diese Therapien konnten durch Generika und Biosimilars um 28 % gesenkt werden, während das Verbrauchsvolumen gleichzeitig um 27 % zugenommen hat.

Schutz von Exklusivität und Potential von Nachfolgepräparaten in Balance halten

Im Rahmen der Studie konnte auch ein starker Zusammenhang zwischen erfolgreichen Markteintritten von Originalpräparaten mit geschützten Vertriebsphasen und einem späteren Generika- bzw. Biosimilareintritt gezeigt werden.

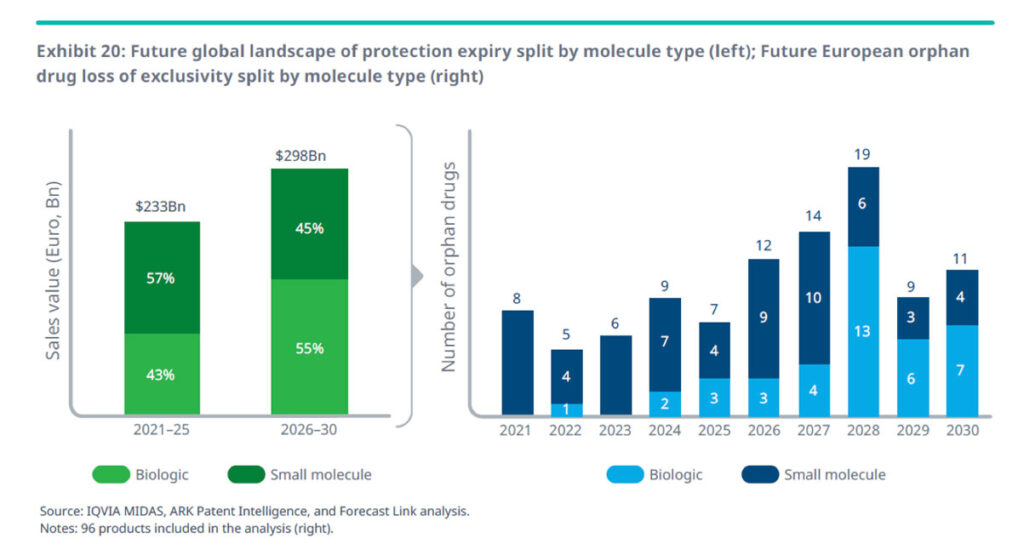

Aktuell werden mehr neue, innovative Therapien schneller entwickelt als je zuvor: allein 84 novel active substances (NASs) wurden 2021 global auf den Markt gebracht, wovon mehr als 60 % first-in-class Therapien waren. Dies stellt eine Steigerung von 68 % über das Level von 2016 dar – und bedeutet zugleich, dass Erhalt und Entwicklung von funktionierenden wettbewerbsfähigen Märkten und eine Balance zwischen Originatoren und Mitbewerbern von entscheidender Bedeutung für die zukünftige Finanzierbarkeit der europäischen Gesundheitssysteme sein wird.

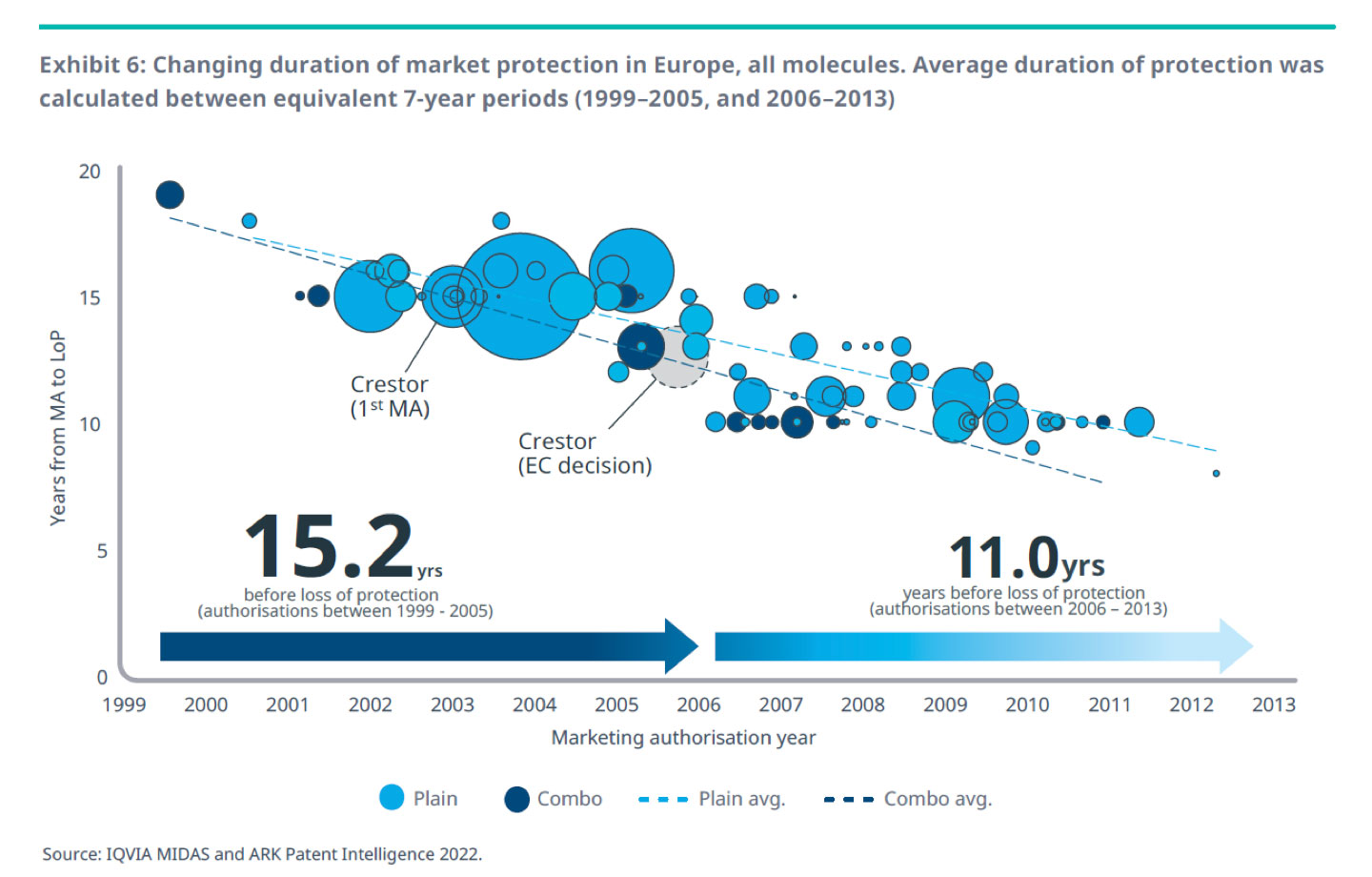

Während die Maximaldauer der Marktexklusivität, welche durch die jeweiligen EU-Schutzmechanismen (insbesondere Supplementary Protection Certificate – SPC sowie Regulatory Data Protection – RDP) gewährt wird, per Gesetz festgelegt ist, ist die Situation in der Praxis komplexer: Startpunkte für die Exklusivität variieren (Patentansuchen vs. Markteintritt), Sonderbestimmungen, etwa für Seltene Erkrankungen, bestehen. Im Rahmen der Studie wurde berechnet, dass von 1999 bis 2013 eine Abnahme der Dauer der Marktexklusivität um 33 % von durchschnittlich 15,2 Jahren auf 11 Jahre eingetreten ist.

Während in der EU eine Reduktion der Markexklusivität durch Adaptierung von IPR-Mechanismen diskutiert wird, müssen potentielle Vorteile (Kostenreduktion für Zahler, verbesserter PatientInnenzugang, Förderung der generischen Hersteller) gegenüber den Nachteilen (reduzierte Anreize für Innovation) sorgfältig abgewogen werden.

Wettbewerb im Markt – die aktuelle Situation

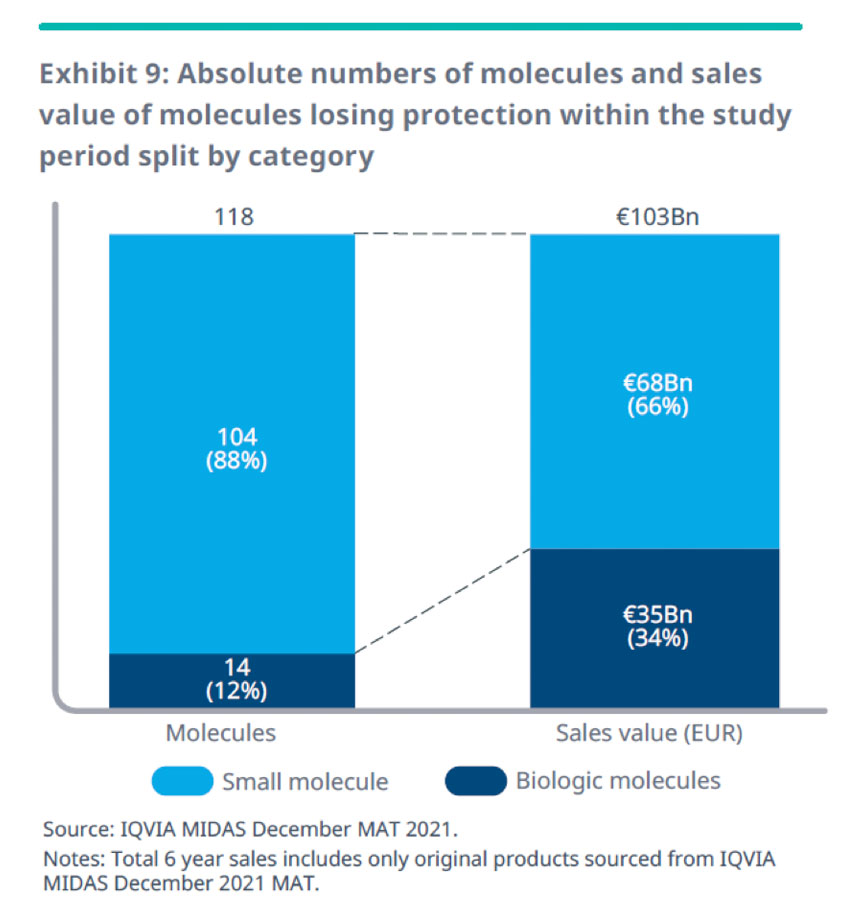

Die im Rahmen des Studienzeitraumes analysierten Moleküle waren im Vergleich zu Vorperioden kleine Moleküle mit geringerem Marktvolumen sowie einige „Blockbuster“ Biologika, was den Trend zu spezialisierteren Therapien für kleinere Populationen widerspiegelt. Von der Gruppe der 118 Moleküle waren dabei nur 14 Biologika, die damit zwar nur 12 % der Moleküle ausmachten, aber 34 % der Kosten (vertrauliche Preismodelle und Rabattregelungen nicht berücksichtigt, daher tendenziell übergewichteter Anteil) verursachten:

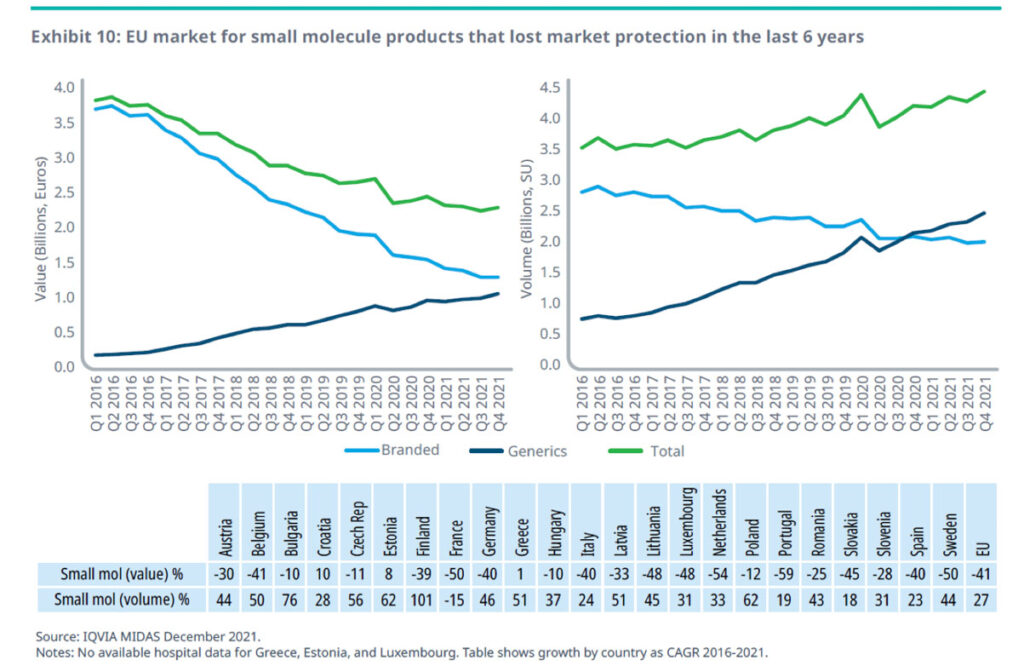

Weiters zeigt die Studie, dass der Exklusivitätsverlust bei den kleinen Molekülen substantielle Kosteneinsparungen für das System generierte: der Wettbewerb durch generisches Angebot senkte die Kosten bei den 104 untersuchten kleinen Molekülen um 41 %, während das Absatzvolumen um 27 % gestiegen ist.

Im Gegensatz dazu stieg das Volumen bei den 14 analysierten Biologika ebenfalls um gesamt 23 % an, allerdings stand dem eine Ausgabensteigerung um gesamt 8 % im Untersuchungszeitraum gegenüber. Anzumerken ist, dass die Unterschiede im Biologikabereich etwa aufgrund unterschiedlicher Verfügbarkeiten von Originalpräparaten und Biosimilars in den nationalen Märkten größer sind. Des Weiteren ist die Bedeutung des intramuralen Bereiches und damit von vertraulichen Preis- und Rabattmodellen höher.

Zukunftsperspektiven

Die Studie kommt für den Untersuchungszeitraum zum Schluss, dass der Wettbewerb im europäischen Markt zugenommen hat, aber das Bestehen einer Anbieterpluralität auf lange Sicht nicht garantiert ist. In diesem Sinne sollte die Marktsituation genau beobachtet werden, um frühzeitig gegenzusteuern, wenn Preisdruck und Konkurrenzintensität Levels erreichen, die keinen gesunden Markt mehr erhalten können. In diesem Sinne ist die Anzahl an Mitbewerbern ein Indikator für die Nachhaltigkeit der Versorgungssituation.

Während der Untersuchungszeitraum den Schluss zulässt, dass der europäische Markt durch den rascheren Eintritt von mehr Mittbewerbern wettbewerbsorientierter geworden ist, muss zugleich bedacht werden, dass aktuelle Preisfindungs- und Procurement-Prozesse gerade die Hürden für Moleküle mit geringem Umsatzvolumen sowie für Biosimilars erhöht haben. Für den Ausblick in die kommende Dekade ist dies von besonderer Bedeutung, da diese Gruppen für künftige Potentiale durch Exklusivitätsverlust entscheidend sein werden.

Informationshinweis:

Der aktuelle Bericht des IQVIA Institute for Human Data Science steht Ihnen bei Interesse gerne unter folgendem Link zur Verfügung: IQVIA Institute

Bei Fragen wenden Sie sich an:

Bernhard Hattinger

IQVIA Marktforschung GmbH

Stella-Klein-Löw-Weg 15, 1020 Wien

M: +43 (0)664 8000 2336

E-Mail: bernhard.hattinger@iqvia.com