Erfüllen sich die hohen Erwartungen?

Das nächste Jahrzehnt der Zell-, Gen- und RNA-Therapien

Molekularbiologische oder zelluläre Behandlungsmethoden gelten seit Jahren als große Hoffnung, um Krankheiten mit ungedecktem Bedarf an Therapien zu behandeln. Nur sind große Durchbrüche lange Zeit ausgeblieben. Erst die COVID-19-Pandemie mit Vektorvirus- oder mRNA-Impfstoffen hat gezeigt, welche Potenziale solche Plattformen haben. Wie geht es weiter?

Moderne Technologien wie Antisense-RNAs, Gentherapien, Silencing-RNAs, mRNAs oder gentechnologische Modifikationen von Zellen prägen die biologische Grundlagenforschung seit Jahrzehnten. Doch der Sprung vom Labor in die medizinische Anwendung war mühsam.

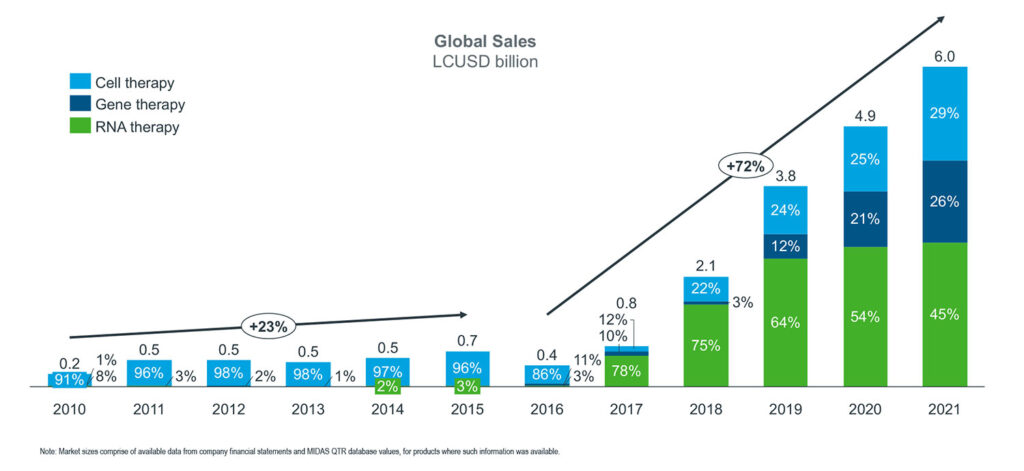

Letztlich kam es bei keinem Präparat über Nacht zum erhofften Durchbruch. Ab 2010 stellten sich kommerzielle Erfolge langsam ein – mit steigender Tendenz. Im Jahr 2021 lag der weltweite Umsatz von Zell-, Gen- und RNA-Therapien ohne mRNA-Impfstoffe bei 6,0 Milliarden US-Dollar (5,7 Milliarden Euro, Abb. 1). Forschende Hersteller erkennen zunehmend die Potenziale neuer Technologien. Ein Blick auf Details.

Abbildung 1: Umsatz mit Zell-, Gen- und RNA-Therapien

Der schwierige Start von Gentherapien

Ab den 1990er-Jahren befassten sich Wissenschaftler mit Gentherapien, und bis 2017 wurden in Registern 2.600 klinische Studien erfasst.

Die erste kommerziell verfügbare Gentherapie, Glybera® von UniQure, wurde 2012 für Patienten mit erblichem Lipoproteinlipase-Mangel eingeführt, einer seltenen Erkrankung. UniQure hat das Präparat im Jahr 2017 wieder vom Markt genommen. Sehr wenige Patienten, ein extrem hoher Preis, hohe laufende Kosten für das Unternehmen und vor allem hohe regulatorische Anforderungen spielten bei der Entscheidung wohl die tragende Rolle.

Neuere Gentherapien haben jedoch gezeigt, dass kommerzielle Erfolge in dem Bereich durchaus möglich sind. Zolgensma® bei der spinalen Muskelatrophie und Luxturna® bei der Leberschen Congenitalen Amaurose erzielten Umsätze in der Größenordnung klassischer Therapien. Etablierte Unternehmen beginnen auch, Start-Ups mit einem vielversprechenden Portfolio aufzukaufen.

CAR-T-Zelltherapien auf dem Vormarsch

Zelltherapien haben eine noch längere wissenschaftliche Historie. Alles begann mit Hauttransplantationen im 19. Jahrhundert, und 1956 gelang die erste Knochenmarktransplantation. Als Beispiel für die Schwierigkeit und die Komplexität solcher Therapieformen sei Provenge® von Dendreon genannt. Das Immuntherapeutikum bekam eine Zulassung beim Prostatakarzinom; Dendreon hat es wieder aus dem Markt genommen.

Doch der Erfolg ließ sich nicht aufhalten. CAR-T-Zelltherapien zeigen teils starke Effekte bei therapierefraktären oder rezidivierenden hämatologischen Erkrankungen wie Myelomen und Lymphomen. Obwohl sie zielgerichteter als Stammzelltherapien wirken, treten teils schwerwiegende Nebenwirkungen auf. Besonders problematisch ist das Zytokin-Freisetzungssyndrom, eine systemische immunologische Reaktion, die zu Multiorganversagen führen kann. Zwar lassen sich unerwünschte Effekte dieser Art heute medikamentös kontrollieren, jedoch nur bei ausreichender Expertise. Das gilt ebenfalls für die Aufbereitung und die gentechnologische Modifikation der Zellen. Deshalb bleiben CAR-T-Therapien Ärzten in spezialisierten Behandlungszentren vorbehalten.

Eine mögliche Lösung, um die Behandlung mehr Patienten als bisher anzubieten, sind allogene statt autologer CAR-T-Therapien mit Zellen von gesunden Spendern. Tabelecleucel® von Atara Biotherapeutics ist die erste allogene T-Zell-Therapie, die von einer Zulassungsbehörde, in diesem Fall von der EMA, geprüft wird.

RNA-Therapeutika: COVID-19 ebnete den Weg

Auch um Ribonukleinsäuren stand es nicht immer gut. Im Jahr 1998 wurde mit Vitravene® die erste therapeutische RNA zugelassen: ein Antisense-Oligonukleotid zur Behandlung von Infektionen mit dem Cytomegalievirus bei Immundefizienz. Die Marktrücknahme war auf mangelnde Umsätze zurückzuführen, da es bereits wirksame antiretrovirale Therapien gab. Alles in allem blieb der Markt mit therapeutischen RNA überschaubar.

Erst in jüngster Zeit kam es zum lang erwarteten Schub. Seit 2016 wurden dreizehn RNA-Therapien zugelassen. Auch das Spektrum an Möglichkeiten erweitert sich. Alle vor 2018 zugelassenen Produkte waren Antisense-Oligonukleotide. Im Jahr 2018 wurde das erste siRNA-Produkt, Onpattro®, zugelassen. Es kommt bei Patienten mit Polyneuropathie bei hereditärer Transthyretin-vermittelter Amyloidose zum Einsatz, einer seltenen erblichen Erkrankung.

Zu Blockbustern wurden RNA-basierte Präparate im Jahr 2021 mit der weltweiten Einführung von COVID-19-mRNA-Impfstoffen. Der Erfolg von BioNTech/Pfizer und Moderna zeigt, dass diese Technologie rasch zu Ergebnissen führt und in hohem Maße skalierbar ist.

Ein Blick in die Pipeline

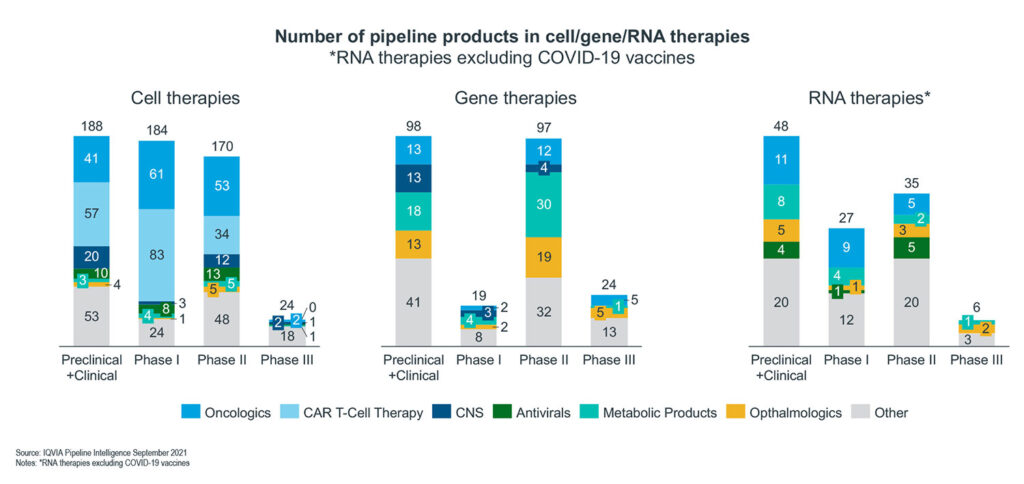

Der weitere Siegeszug innovativer Technologien ist nicht mehr zu stoppen, wie ein Blick in die Pipeline zeigt (Abb. 2). Gemessen an der Zahl der Projekte stehen Gentherapien an erster Stelle, gefolgt von Zelltherapien und RNA-Therapien. Über 80 Prozent aller neuartigen Therapien werden von aufstrebenden Biopharmaunternehmen entwickelt. Dies kann sich in Zukunft ändern, da große Pharmaunternehmen in diesem Bereich erhebliche Investitionen getätigt haben.

Abbildung 2: Zahl der Pipeline-Therapien

Etwa die Hälfte aller Präparate der Zelltherapie-Pipeline sind Onkologika, gefolgt von ZNS-Therapeutika und antiviralen Behandlungen. Wie erwartet sind die meisten Onkologika CAR-T-Zelltherapien. Die hohe Zahl antiviraler Pipeline-Produkte ist wahrscheinlich eine Auswirkung der Pandemie. Im neurologischen Bereich zählen Morbus Alzheimer, die amyotrophe Lateralsklerose (ALS), die multiple Sklerose und andere neurodegenerative Erkrankungen zu den wichtigsten Indikationen.

Bei Gen- und RNA-Therapeutika spielen neben onkologischen Erkrankungen vor allem Stoffwechsel- und Augenerkrankungen eine große Rolle. Hier sind altersbedingte Makuladegenerationen und diabetische Retinopathien zu nennen.

Hohe Wachstumsraten bis 2026

Noch ein Blick auf Zahlen. Laut einem kürzlich erschienenen Report des IQVIA-Instituts wird der Umfang neuartiger Therapien von 6,0 Milliarden US-Dollar (5,7 Milliarden Euro) im Jahr 2021 auf 19,6 Milliarden US-Dollar (18,6 Milliarden Euro) im Jahr 2026 ansteigen. Impfstoffe auf RNA-Basis sind hier nicht inbegriffen. Damit hätten innovative Therapien weltweit ein ähnliches Volumen wie Ulkustherapeutika und würden zu den 20 wichtigsten Gruppen, bezogen auf den Wert der Therapieklasse, gehören.

Die wichtigste Zahl ist jedoch die durchschnittliche jährliche Wachstumsrate (CAGR) von über 26 Prozent zwischen 2020 und 2026: neun Prozentpunkte mehr als bei jedem anderen der 20 wertmäßig wichtigsten Therapiebereiche. RNA-Therapeutika werden mit großer Wahrscheinlichkeit den größten Anteil daran haben, noch vor Zelltherapien und Gentherapien.

Nicht nur Forschung und Entwicklung im Blick behalten

Große Pharmaunternehmen reagieren zunehmend auf diesen Trend. Sie haben strategische Übernahmen, Partnerschaften oder Lizenzvereinbarungen im Bereich der Zell-, Gen- und RNA-Therapien geschlossen. Dies ist ermutigend, da sich die Pipeline um Indikationen für den Massenmarkt und für seltene Krankheiten erweitert.

Um das gesamte Potenzial dieser Plattform-Technologien auszuschöpfen, reichen klinische Versprechen allein nicht aus. Es ist viel zu tun in Bezug auf die Logistik der Bereitstellung und der Erstattung von Behandlungen, vor allem in großem Maßstab.

Unternehmen, die in diesen Bereich einsteigen oder dort tätig sind, müssen auch bei ihrem Vermarktungsmodell innovativ sein, um Erfolg zu haben. Der neuartige Charakter dieser Therapeutika schützt sie nicht unbedingt vor der Konkurrenz.

Quelle

IQVIA White Paper: Promise Fulfilled? The next decade of cell, gene, and RNA therapies, online unter https://www.iqvia.com/library/white-papers/promise-fulfilled-next-decade-of-cell-gene-rna-therapies

Für Fragen wenden Sie sich an:

Dr. Stefan Lutzmayer

IQVIA Marktforschung GmbH

Stella-Klein-Löw-Weg 15, 1020 Wien

E-Mail: stefan.lutzmayer@iqvia.com